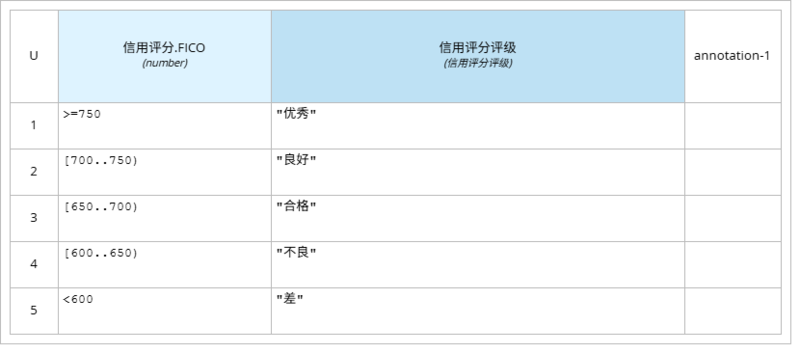

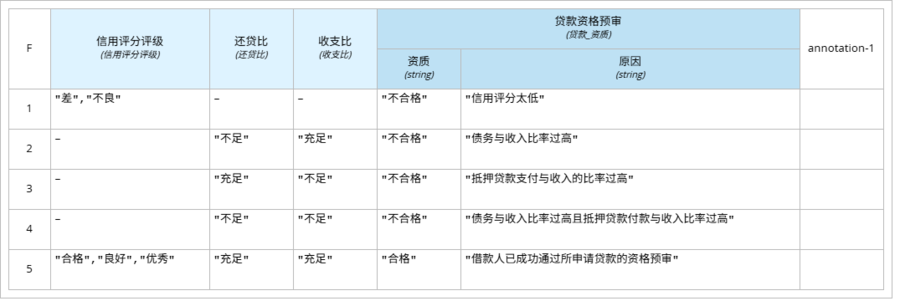

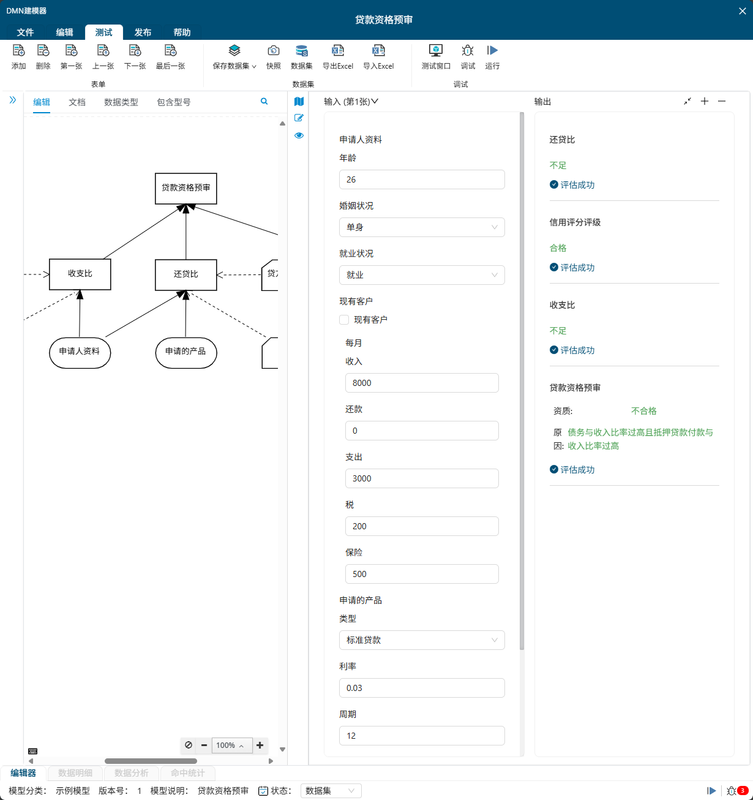

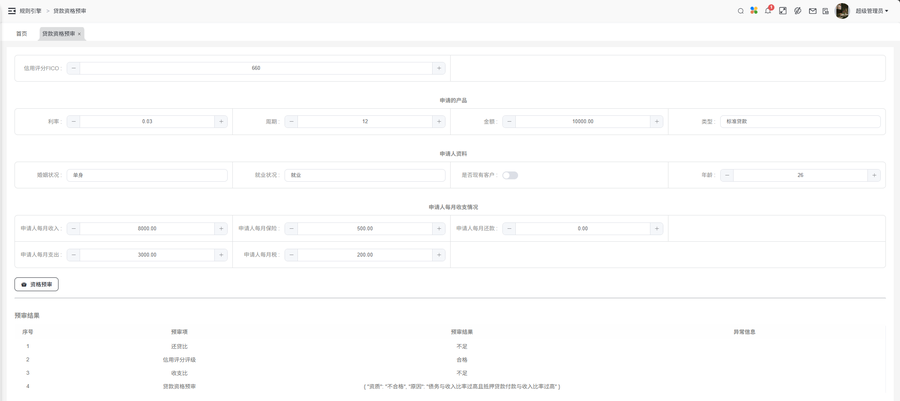

什么是低代码/无代码/专业代码?低代码无代码差异化优势有哪些

引言2023 年,IDC 和 AeraTechnology 联合发布了题为《每位高管都需要了解的关于人工智能驱动的决策智能》的报告。文章描述了领先企业如何开始通过人工智能变革其决策流程。这些早期部署标志着一个新时代的开始——在这个时代,数据、分析和自动化开始融合,形成决策智能(DI)框架,从而提高了速度、质量和一致性。这些人工智能优势主要被一些全球最大的企业所利用。两年后,人工智能的普及速度...

为了理解决策自动化和管理中不同的方法、工具和架构细微差别,我们首先需要理解存在不同类型的决策和事务需求,这些需求需要截然不同的方法、架构和工具。并且,某些决策可以使用不同的方法正确地实现。稍后我们将深入探讨一些例子,但首先让我们回顾一些逻辑的基础知识。逻辑有三个类别:演绎、归纳和溯因。决策自动化试图自动化所有逻辑,但如何将这些逻辑结合在一起以进行启发和自动化,对于工具选择、使用的架构以及项目...

如果你问流程领域的人,决策如何适应,他们会毫无疑问地回答,它们只是流程中的任务,并且BPMN 和 CMMN 是流程和案例的主要标准,自然地,他们认为决策只是 BPMN 流程或 CMMN 兼容案例工具中的某个 DMN 或代码。现实大不相同。根据我的经验,绝大多数较大的现实世界决策自动化实现不是由BPM 工作流工具或案例工具编排的,应该构建为完全独立于任何 BPM 或案例规范和供应商工具。可以通...

介绍我们的经验表明,除了最简单的情况外,机器学习(预测分析)从决策管理中受益匪浅,可以提供真正的商业价值、提高可解释性并降低风险。反过来,仅基于简单决策表的业务规则的静态业务决策的日子已经屈指可数。决策管理需要机器学习来满足数据驱动型企业的需求-以提供能够进行统计推理并对不断变化的业务条件做出反应的决策:学习决策。简而言之,机器学习和决策管理形成了强大的合作伙伴关系。在本文中,我将讨论如何将...

一个多世纪以来,商界领袖和学者一直在争论价值从何而来。在工业时代,关键在于你生产的商品。后来,随着服务和体验的崛起,价值转向了企业和客户之间的共同创造。这两种观点仍然很有见地。然而,今天,这两者都不足以解释为什么一些公司迅速领先,而另一些公司却难以跟上步伐。我们已经进入了算法时代——在这个时代,竞争优势不再取决于您销售的产品或提供的服务,而更多地取决于您的组织做出的决策及其决策的效果。想想亚...

在一个日益实时、动荡、不确定和复杂的世界中,企业和军事行动都在寻找不仅能承受这种条件,而且能在这种条件下蓬勃发展的战略。其中一种战略诞生于空战的严峻考验,并由军事战略家加以完善,这就是OODA 循环:观察,定位,决策,行动 。尽管这种决策框架起源于军事,但当应用于当今的实时商业环境时,它提供了深刻的见解和优势。在本文中,我将探讨这种战术宝石如何在现代商业的数据驱动环境中改变游戏规则。具体来说...

企业正在采用一种称为决策管理系统的新型运营系统,以满足消费者、监管机构和市场的需求,因为传统系统太不灵活,无法学习和适应,而且关键是无法利用大数据来应用分析。决策管理系统是敏捷的、可分析的和自适应的。它们可以快速调整以应对新的法规或业务状况,利用数据来提高决策的质量和有效性,并从中学习有效和无效的方法,从而持续改进。决策管理系统是通过关注影响单个交易或客户的可重复的运营决策来构建的。它们提供...

想象一下,一位CEO在午夜眯着眼睛看Excel电子表格,这可能会使他们的公司成败。尽管拥有分析师团队和复杂的人工智能工具,但当重大决策迫在眉睫时,大多数高管仍然依靠直觉和基本的电子表格。他们真正需要的不是另一个花哨的BI仪表板。事实上,他们需要的是一个更类似于战斗机飞行员驾驶舱的执行决策界面,将复杂的市场数据转化为清晰的、可操作的建议。此外,管理人员可以使用智能手机、平板电脑、PC甚至是成熟...

决策智能(DI)技术在物流行业的变革潜力是巨大的。这一创新将重塑供应链所有部门的决策执行方式。DI对高级分析、数据科学、人工智能和机器学习的使用可以前所未有地增强决策周期。特别是,DI使公司能够做出更明智的选择,优化流程并简化运营。使用快速数据分析和推荐引擎功能,DI直接专注于解决瓶颈,预测变化,并主动帮助解决问题。在本文中,我们将研究决策智能如何改变供应链决策。具体来说,我将提供10个例子...