企业预算,就是企业未来一段时间的“花钱+赚钱计划”,把目标、收入、成本、费用全都用数字计划清楚,相当于公司的财务行动指南。

简单理解三件事:

1. 定目标:今年要赚多少钱、做多少业绩

2. 算钱:能收多少钱、要花多少钱(工资、采购、销售、运营等)

3. 控风险:不超支、不盲目投资,保证公司有钱运转

核心作用

- 给经营定方向、定边界

- 方便考核业绩,看部门有没有达标

- 提前发现缺钱、浪费、亏损的问题

- 统一各部门步调,避免各自为政

最常见的预算类型

- 收入预算:卖多少、收多少钱

- 成本预算:生产/采购成本

- 费用预算:管理、销售、研发、财务费用

- 资金预算:现金流够不够用

- 全面预算:把上面所有整合在一起

什么是预算一句话总结:

预算 = 企业的年度财务蓝图 + 花钱规矩 + 业绩标尺。

“理想是丰满的,现实是骨感的”,虽然每个企业都在年初制定了看似合理的预算方案,但是在真正执行的过程中却暴露出各种缺陷和痛点。

一、年初预算本身的先天缺陷

1. 基于历史拍脑袋,脱离现实

大多以上年数据为基础,简单×增长率,

没考虑市场、政策、竞争、人员变动,天生就不准。

2. 静态计划,应对不了动态变化

年初定一整年,市场一季度就变了,

预算变成“刻舟求剑”,越往后越没用。

3. 目标导向强,资源匹配弱

往往是先定收入利润,再倒推成本费用,

目标好看,但资源、能力、产能根本跟不上。

4. 部门博弈大于经营逻辑

部门为了好完成,故意压低目标、多要费用;

总部为了好看,强行拔高指标。

预算变成谈判工具,不是经营工具。

5. 只重财务数字,不重业务动作

只有钱数,没有“怎么做到”的路径,

预算=数字游戏,无法指导业务。

二、预算执行过程中的真实痛点(企业最常踩的坑)

1. 执行与预算两张皮

预算归预算,业务归业务,

花钱不看预算,做事不看目标,形同虚设。

2. 一超预算就卡死,不超就乱花

超了:流程卡死、影响业务

没超:年底突击花钱

本质是没有滚动调整机制。

3. 数据滞后,无法实时管控

财务月结才出数,等发现超支/缺口,

已经晚了一两个月,无法补救。

4. 责任不清,谁都不背锅

预算没分到岗位、项目、产品,

只到部门,最后完不成全是“市场原因”。

5. 考核僵硬,逼出短期行为

只看当期数字,导致:

- 该投的不投

- 该砍的不砍

- 为完成指标损害长期利益

6. 沟通成本极高,效率低

调整预算要层层审批,

业务抱怨慢,财务抱怨乱,内耗巨大。

7. 缺乏预测能力,只会事后算账

只看“花了多少”,不看“还会花多少、还能赚多少”,

现金流、利润经常突然爆雷。

三、预算的缺陷和执行痛点一句话总结

- 年初预算的缺陷:天生静态、脱离业务、充满博弈、滞后市场。

- 执行痛点:不准、不管、不通、不责、不及时。

因此抛开其他管理因素,做为企业经营者如何随着市场和企业经营情况的变化,实现动态且自动化的调整预算并执行落地成为摆在面前的一个难题,我们现在抛砖引玉通过Together规则引擎的动态预算费控决策模型破解这一难题。

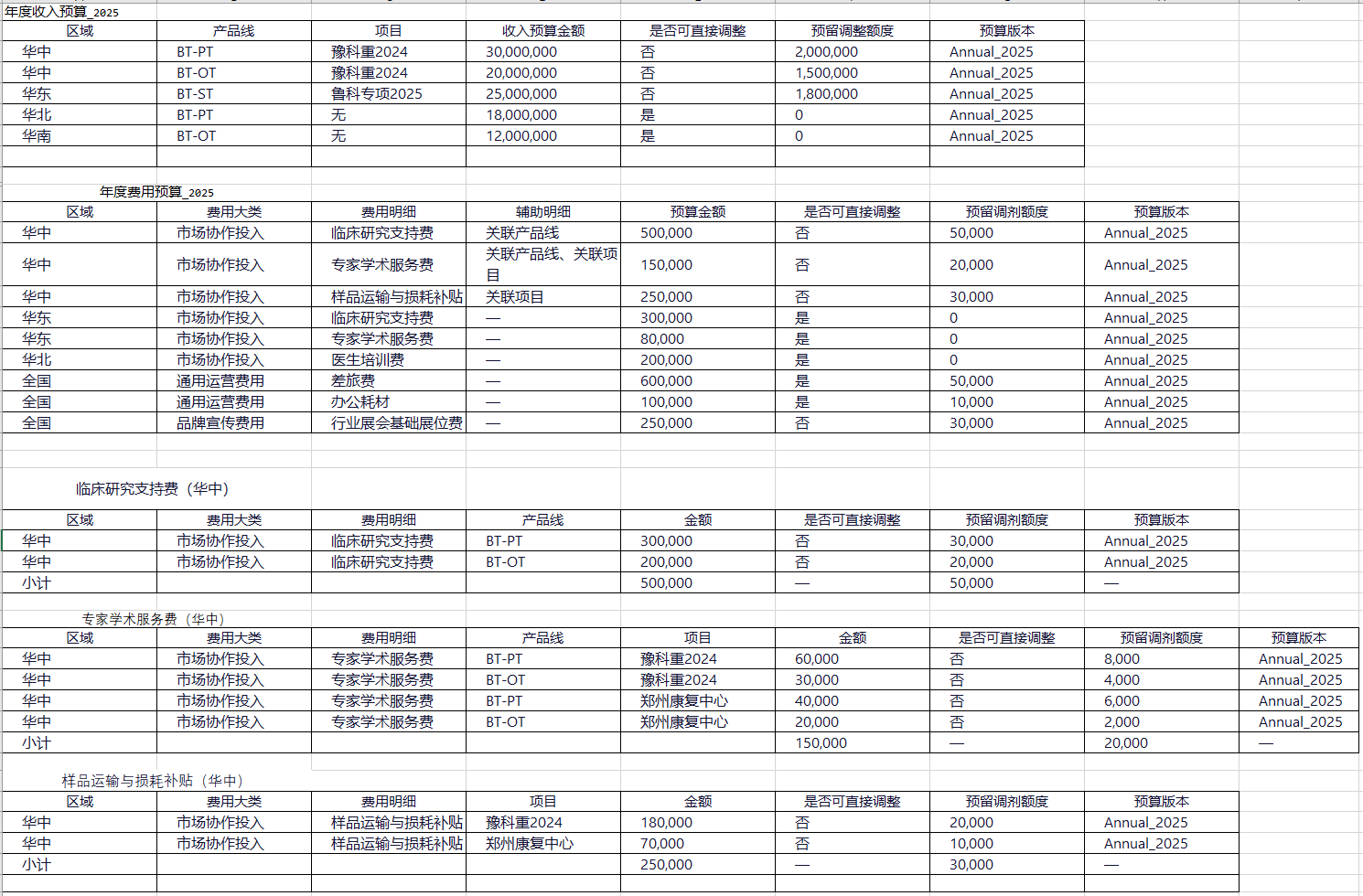

我们以一个医疗服务行业企业为背景样例,其2025年初的收入费用预算如下

目标费用率(市场协作投入 / 销售收入)= 15%

示例:

BT-PT / 豫科重2024 收入预算:3,000万元

对应费用预算上限:3,000 × 15% = 450万元

实际年初分配:临床支持费30万 + 专家服务6万 + 样品运输18万 = 54万元

全年目标费用 = (Q1-Q3实际收入 + Q4最可能收入) × 15%

Q4可用费用 = 全年目标费用 - Q1-Q3已发生费用

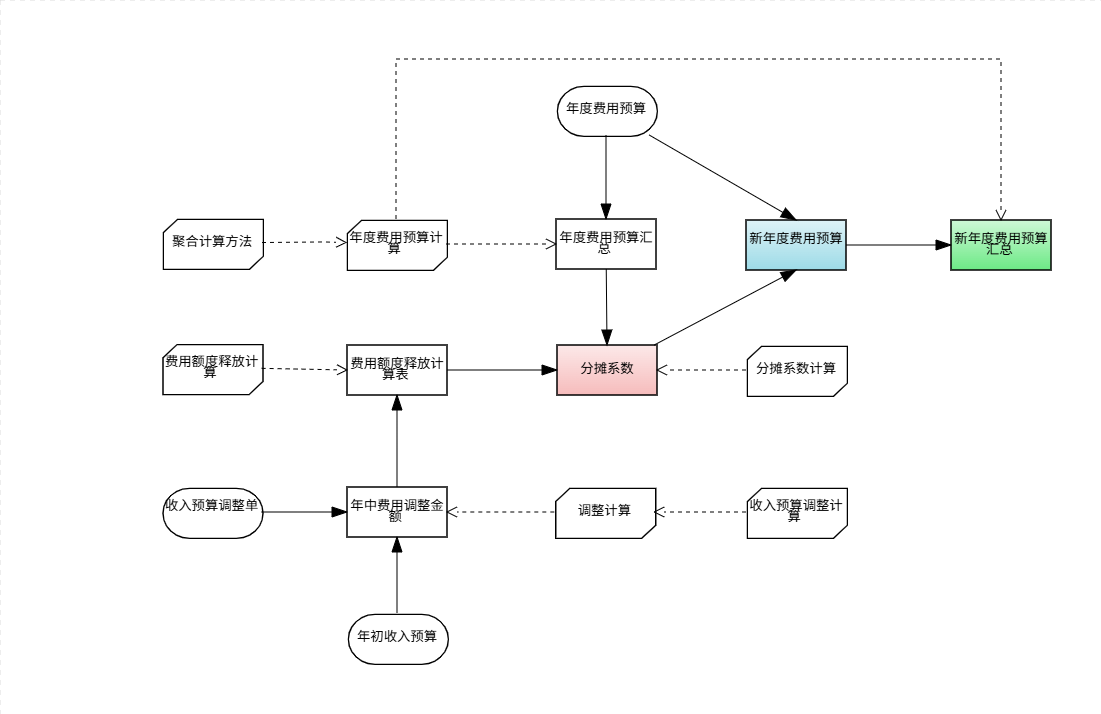

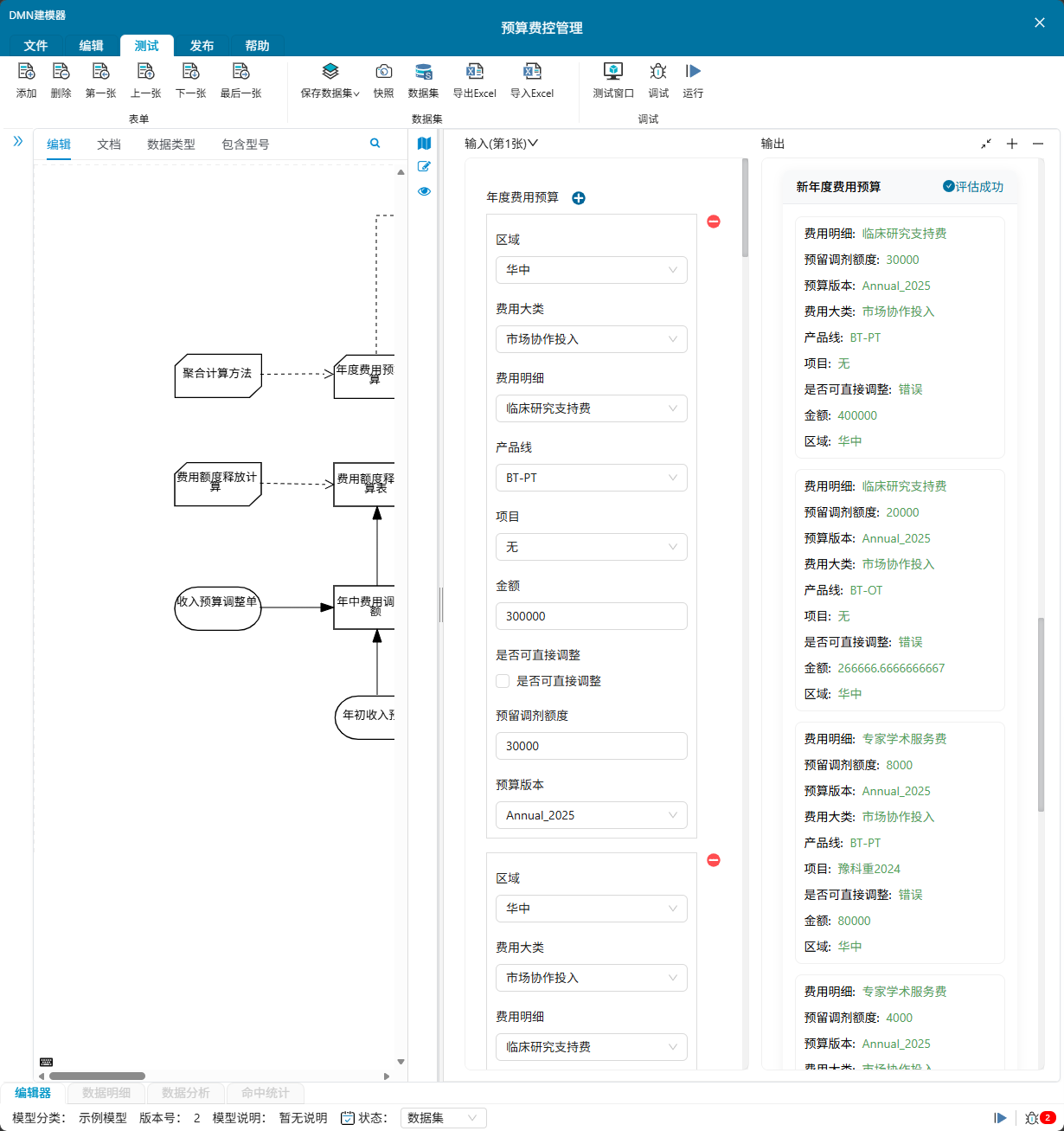

我们在Together模型编辑器在先建立DRD决策需求图,呈现决策块之间的逻辑关系。

DRD需求图:

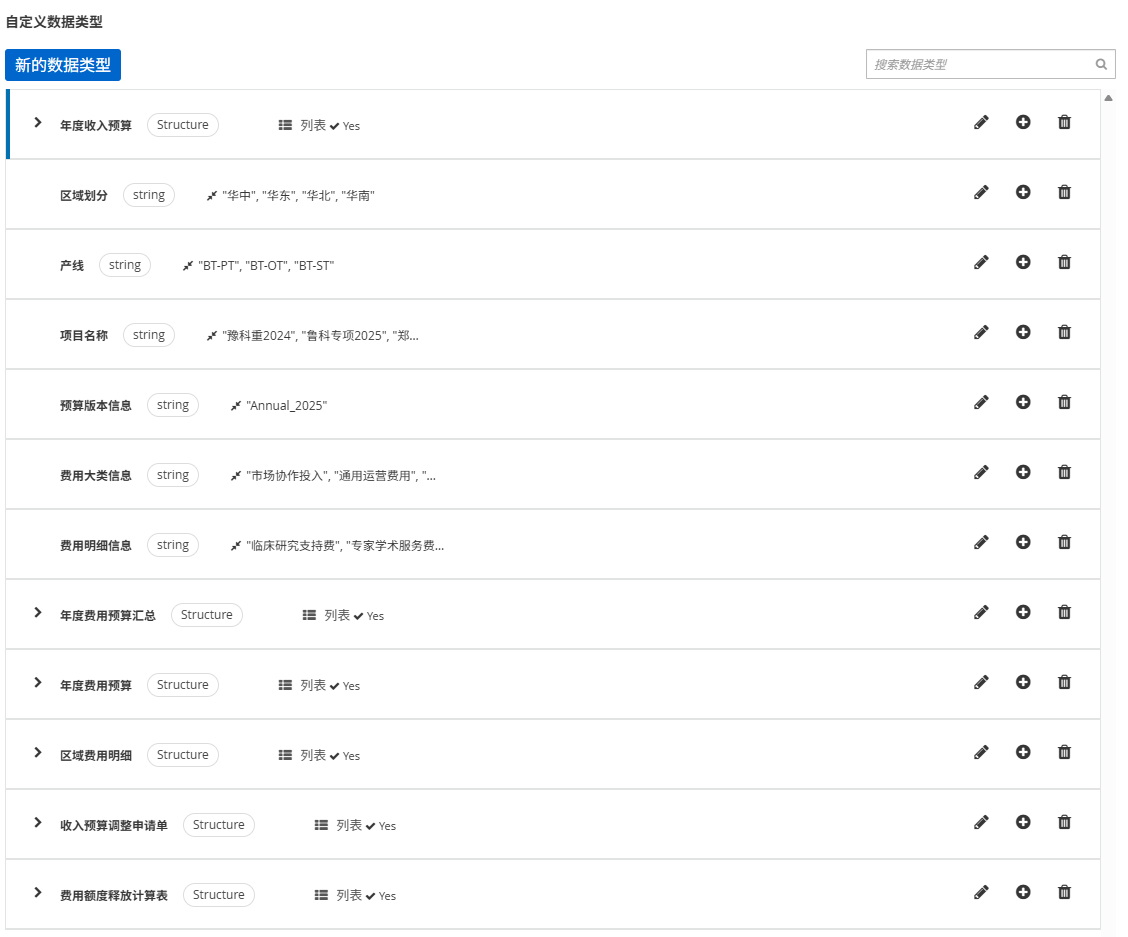

数据结构:

整个决策模型数据结构定义如下:

输入数据:

“年初收入预算”即对整个年度销售收入的计划目标。

“年度费用预算”即根据年度收入和固定开支项目做出的费用预算。

“收入预算调整单”即按一定会计核算周期如季度或半年根据收入和业务完成情况对费用进行一定比例和金额的调整。

业务知识函数

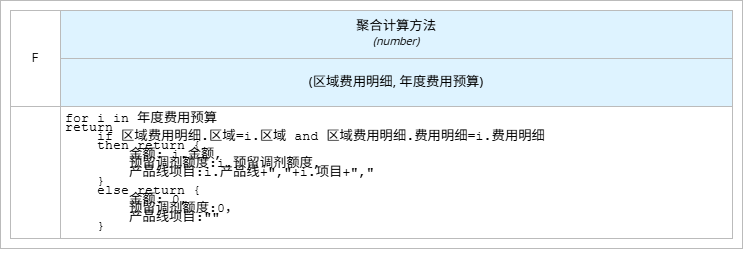

“聚合计算方法”即按照区域和费用明细分别计算费用金额、预留调剂额度、产线项目的函数。

“年度费用预算计算”即使用“聚合计算方法”函数按区域、费用大类、费用明细、预留调剂额度、是否可直接调整、预算版本、辅助明细计算年度费用预算金额函数。

“费用额度释放计算”即弹性调整收入上调金额、目标费用率、可新增费用额度计算费用额度释放金额函数。

“分摊系数计算”即计算费用分摊系数函数。

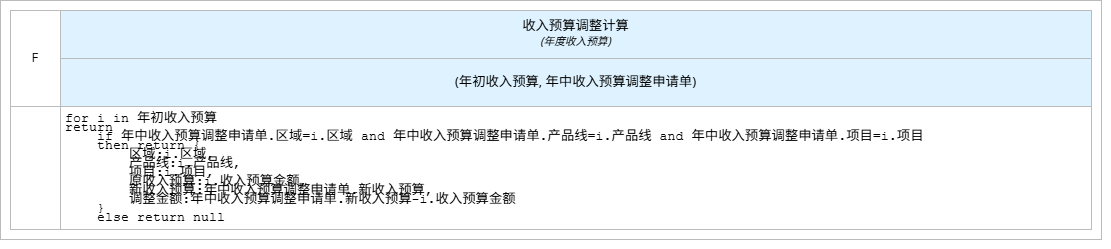

“收入预算调整计算”即根据区域、产品线、项目、原预算收入、新预算收入类别对对年初收入预算进行调整函数。

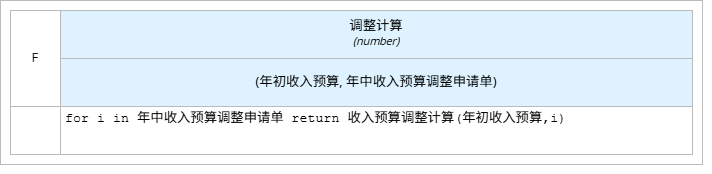

“调整计算”即对年中收入预算调整申请单计算函数。

决策块

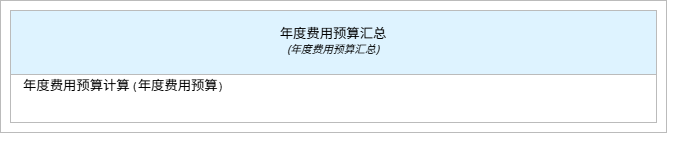

“年度费用预算汇总”即调用“年度费用预算计算”函数按预算金额、区域、费用大类、费用明细、预留调剂额度、可否直接调整、预算版本、辅助明细和“年初收入预算”汇总计算年度费用预算。

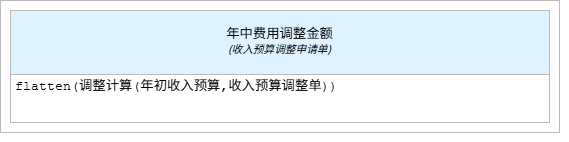

“年中费用调整金额”即调用“调整计算”函数根据年中收入预算调整申请单按区域、产品线、项目、原收入预算、新收入预算、调整金额和“年度费用预算”计算 “年中费用调整金额”。

“费用额度释放计算表”即调用“费用额度释放计算”函数根据收入上调金额、目标费用率、可新增费用额度和“年中费用调整金额”计算“费用额度释放计算表”。

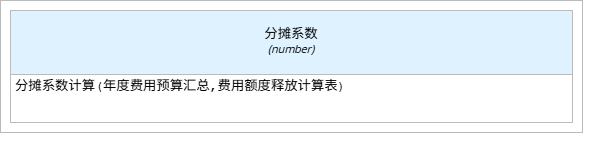

“分摊系数”即调用“分摊系数计算”函数和“年度费用预算汇总”、“费用额度释放计算表”计算“分摊系数”。

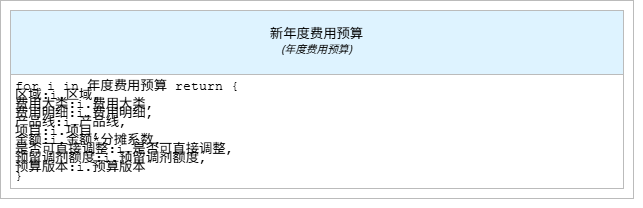

“新年度费用预算”即根据年初的“年度费用预算”和“分摊系数”计算“新年度费用预算”。

“新年度费用预算汇总”即调用“年度费用预算计算”函数通过汇总计算“新年度费用预算”的值获得“新年度费用预算汇总”。

至此我们完成了整个动态预算费用决策模型的建模,我们打开Together建模器的测试表单,输入测试数据并运行,模型执行并输出了逻辑结果,完全符合要求。

通过决策模型,我们就可以实现年初预算,年中根据收入变化动态调整费用预算,这样就最大程度的避免了预算的缺陷和执行痛点。

业务系统只需简单的系统调用即可使用模型逻辑。我们还可以发布新的版本,快速迭代需求的变化。赶快联系我们,体验Together规则引擎强大功能吧!